Projektkosten reduzieren

Projektkosten um 50% im Industrieanlagenbau reduzieren – Wunschdenken?

Ist der Industrieanlagenbau in Europa bzw. in Deutschland überlebensfähig? Dieser Frage geht Autor Reinhard Wagner nach. Seine Antwort: Ja – aber nur, wenn die Projektkosten radikal gesenkt werden.

Prof. Dr. Reinhard Wagner

Lassen sich Projektkosten um 50 % reduzieren? Mit dieser, zugegebenermaßen herausfordernden Fragestellung hat sich die Tiba gemeinsam mit weiteren Partnern im Rahmen des Innovationsprojekts „EPC 4.0 – Unleashing the hidden potential“ in den vergangenen achtzehn Monaten beschäftigt. Bei einem Engineering-Procurement-Construction (EPC)-Projekt handelt es sich um eine Vertragskonstellation, bei der einer der Partner die gesamte Verantwortung für Planung, Beschaffung und Bau einer Anlage übernimmt, quasi alles aus einer Hand. Diese Form der Projektabwicklung findet man vor allem im Industrieanlagenbau, bei komplexen Infrastruktur- und Bauprojekten sowie im Energiesektor (u.a. Öl & Gas, Offshore-Windparks, Geothermie, Kernkraft).

Ausgangspunkt unserer Überlegungen war der Lagebericht 2017/2018 (VDMA 2018) der Arbeitsgemeinschaft Großanlagenbau des Verbands Deutscher Maschinen- und Anlagenbauer e.V. (VDMA), der zwar von einem Rückgang der Auftragseingänge in den letzten 10 Jahren um 45% (!) sprach, gleichzeitig jedoch Optimismus verbreitete, was die zukünftige Entwicklung angeht. Da die internationalen Großanlagenbauer in einem volatilen, unsicheren, komplexen und mehrdeutigen Marktumfeld agieren, bei dem auch das Erstarken von Protektionismus und internationalen Sanktionen eine Rolle spielen, musste bei den Untersuchungen die globale Marktentwicklung auch berücksichtigt werden.

Herausforderungen in einem komplexen Marktumfeld

Welchen Herausforderungen gilt es im EPC-Projektgeschäft zu begegnen? Seit der globalen Finanz-/Immobilienkrise in 2008 hat sich ein verhängnisvoller Teufelskreis eingestellt. Sinkende Auftragseingänge (> 40%), steigende Kosten, deutliche Kostenüberschreitungen bei Projekten (teilweise mehr als 50%), eine sinkende Produktivität im Vergleich zu anderen Branchen (teilweise bis zu 80%) sowie ein klarer Rückstand in Sachen Digitalisierung führen neben schrumpfender Wirtschaftlichkeit zu klaren Wettbewerbsnachteilen im Vergleich zu Anbietern aus China. Da aktuell die meisten Projekte so oder so in den wachsenden Märkten Asiens realisiert werden, laufen die europäischen Anlagenbauer Gefahr, international (weiter) abgehängt zu werden.

Paul van Weert, global zuständig für EPC-Projekte bei Shell, forderte daher auf einer Konferenz in 2018 die versammelte Schar der Verantwortlichen auf, völlig neu zu denken und zu handeln: „We need to halve the cost of capital projects to enable them to do twice as many projects with the same allocated budget, not through putting more cost pressure on supply chains, but through fundamentally rethinking the delivery model.” (van Weert, 2018). Neben einer Halbierung der Projektkosten forderte van Weert gleichzeitig eine deutliche Reduzierung der Laufzeiten, um insgesamt mehr als 30%! Dies kommt einer Revolution gleich.

.

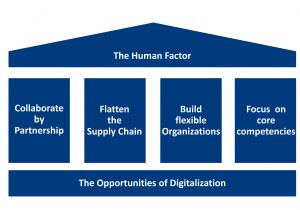

Abb. 1: EPC-Modell

Radikal neu denken – und von anderen Branchen lernen!

Um tatsächlich eine Halbierung der Projektkosten und eine Senkung der Laufzeit um mehr als 30% zu erreichen, sind radikale Maßnahmen notwendig. Nur kosmetische Korrekturen werden nicht reichen. Neue Wege sind zu beschreiten, was angesichts traditioneller Muster und Vorgehensweisen, einer eher konservativen, risikoscheuen und nach innen gerichteter Kultur den Unternehmen und ihren Führungskräften eher schwerfallen dürfte. Wir haben deshalb ganz bewusst auch nach Lernpotentialen aus anderen Branchen gesucht und sind dabei in der Luftfahrt und der Automobilindustrie fündig geworden.

Dabei hilft es nicht, nur einzelne Aspekte zu optimieren, sondern es sollte eine Reihe von Aspekten gleichzeitig und in abgestimmter Weise angepackt werden. Abbildung 1 gibt hierzu einen Überblick.

Aufgrund der Fülle von Erkenntnissen kann in diesem Artikel nur auf die wichtigsten eingegangen werden, weiterführende Informationen können dem Abschlussbericht (Ritsche et al., 2019) entnommen werden.

Ähnlich wie die Autoren einer internationalen Vergleichsstudie von PwC und VDMA (VDMA, 2019) kommen auch wir ebenfalls zur Erkenntnis, dass im Anlagenbau die Potentiale der Digitalisierung nach wie vor noch zu wenig strategisch genutzt werden. Es gibt zwar erste, vielversprechende Ansätze, so z.B. in den Bereichen des Building Information Modelling (BIM), der Analyse von “Big Data” (u.a. für die Instandhaltung), bei „Predictive Maintenance“ und dem Einsatz von „Virtual bzw. Augmented Reality“. Drohnen werden eingesetzt, um Baustelle/-fortschritt zu überwachen und Blockchain-Technologie wird zur Gestaltung von Verträgen und zur Zahlungsabwicklung genutzt. Es stehen viele innovative Ansätze bereit, wir müssen sie nur konsequent nutzen!

Die vier, in der Mitte von Abbildung 1 dargestellten Handlungsfelder hängen relativ eng miteinander zusammen. Dabei wird vor allem mit Blick auf die Automobil- und Luftfahrtindustrie dazu geraten, enge Wertschöpfungspartnerschaften zu knüpfen. Lieferverhältnisse mit strategischen Partnern können langfristig vertrauensvoll und integriert auf Augenhöhe gestaltet werden, wobei sich jede der Seiten auf eigene Kernkompetenzen konzentriert und sich flexibel auf die Projektabwicklung einstellt.

Innovationspotenziale und Synergien nutzen

Die engere Einbeziehung der Lieferkette sowie der Wertschöpfungspartner vom Engineering über die Beschaffung und den Bau der Anlagen bis zur Instandhaltung hilft dabei, Innovationspotenziale und Synergien nutzbar zu machen. Die typischerweise im Anlagenbau eher funktional orientierte Organisationsstruktur sollte projektorientiert ausgerichtet und mit Hilfe von Lean Management bzw. Agilem Projektmanagement effizienter gestaltet werden (Whitepaper „7-Prinzipien für erfolgreiche Agilisierung des Projektmanagement“). Standards sind weiterhin wichtig, jedoch dienen sie in diesem Zusammenhang eher der Vereinfachung von Zusammenarbeit. Sie definieren eine gemeinsame Sprache und ermöglichen so eine bessere Zusammenarbeit über alle Grenzen hinweg.

Im Dach des stilisierten Gebäudes (siehe Abbildung 1) ist der Mensch, ohne den in den oben schon beschriebenen Handlungsfeldern natürlich nichts geht. Bei einer Reihe von Expertenworkshops zu den Ergebnissen der EPC-Studie wurde immer wieder deutlich zum Ausdruck gebracht, dass viele Mitarbeiter durch die Prozesse das Bewusstsein zur Verantwortungsübernahme in Projekten verloren haben und sich (nur noch) an komplexen Prozessketten entlanghangeln. Die Komplexität und vor allem hohe Dynamik der Projekte im internationalen Umfeld erfordern aber ein hohes Maß an Selbstbewusstsein, Kompetenz und Verantwortungsübernahme. Diese gilt es wieder gezielt aufzubauen. Dazu zählen auch Investitionen in die Weiterbildung und größere Handlungsspielräume für MitarbeiterInnen, denn sonst wandern diese in für sie attraktivere Branchen ab, oder es fällt zunehmend schwer, neues Personal für den Anlagenbau zu gewinnen.

Kostensenkungspotentiale sind enorm – 50 Prozent sind machbar!

Im Rahmen der EPC-Studie haben wir mit vielen Experten diskutiert und praktische Beispiele zur Kostensenkung durchgerechnet. Letztlich sind 50 Prozent machbar, die Kostensenkungspotentiale sind enorm.

An folgenden Hebeln kann angesetzt werden:

- Budgetüberschreitungen bei laufenden Projekten (teilweise mehr als 50%)

- Kosten von Ineffizienz bzw. mangelnder Produktivität (teilweise bis zu 80%)

- Transaktionskosten (durchschnittlich bis zu 40% der Projektkosten)

- Preisaufschläge je Lieferantenstufe

- Kosten mehrfach vorhandener Projektorganisationen über Lieferkette

- Kosten für Ausschreibungen über die gesamte Wertschöpfungskette

- Claim- / Änderungskosten bei wenig vertrauensvoller Zusammenarbeit

- Kosten für Abdeckung von Risiken in der CAPEX-Phase des Projektes

- Kosten für Abdeckung von Risiken in der OPEX-Phase des Projektes

- Kosten für zu späte Einbeziehung der OPEX-Phase im Projekt bzw. Optimierung in der CAPEX-Phase zu Lasten von OPEX

Wenn man allein die Werte der ersten beiden Spiegelstriche betrachtet, sind bereits erbliche Einsparpotentiale vorhanden. Auch die Transaktionskosten fallen mit ca. 40% bei EPC-Projekten stark ins Gewicht. Gelingt es, die Wertschöpfungskette der Beteiligten besser zu integrieren, unnötige Wertschöpfungsstufen weg zu lassen und partnerschaftlicher zu arbeiten, können signifikante Kosteneinsparungen erreicht werden. Allein, es muss der Wille dazu vorhanden sein, alle Partner müssen dabei an einem Strang ziehen (und in die gleiche Richtung). Nur kosmetische Korrekturen oder das Betätigen einer oder weniger Stellschrauben wird den erhofften Effekt nicht bringen.

Die Teilnehmer der „EPC 4.0“-Expertenworkshops bei Tiba in München waren sich einig: Es ist Zeit für einen radikalen Wandel im EPC-Projektgeschäft. Nur wenn es gelingt, die Kosten signifikant zu senken, ist der Industrieanlagenbau in Europa bzw. in Deutschland überlebensfähig. Die EPC 4.0-Studie zeigt die versteckten Potentiale deutlich auf und gibt Hinweise darauf, was die Unternehmen jetzt tun sollten.

Literatur

Ritsche, F.-P.; Wagner, R.; Schlemmer, P.; Steinkamp, M.; Valnion, B. (2019): “Innovation Project EPC 4.0 – Unleashing the hidden potential – Final Report.” Düsseldorf, ProjectTeam and Partners. Eine Zusammenfassung dieser Studie ist online verfügbar über: http://www.epc-4-0.eu (zuletzt abgerufen am 15.08.2019).

ECI (2018): “Rethinking how capital programmes are delivered – report of the ECI conference on 3rd October 2018”, online verfügbar über den Link: http://www.eci-online.org/news/rethinking-how-capital-programmes-are-delivered-report-of-the-eci-conference-on-3rd-october-2018/ (zuletzt abgerufen am 15.08.2019).

VDMA (2018): „Lagebericht 2017/2018. Innovativ und anpassungsfähig in die Zukunft. Beiträge zum Industrieanlagenbau“, Frankfurt am Main, VDMA.

VDMA (2019): “Digital business models in plant engineering and construction in an international comparison - A benchmarking study of PwC and VDMA”, Frankfurt am Main, VDMA.