Viele Unternehmen haben agile Ansätze in ihre Arbeitsweisen integriert – Budgetierungsprozesse hingegen werden nur selten agil umgesetzt. In diesem Artikel erfahren Sie, warum jetzt der richtige Zeitpunkt für Agile Budgetierung gekommen ist und wie Agile Budgetierung überhaupt funktioniert.

Warum die Agile Budgetierung zwar alter Wein ist, der richtige Verkostungszeitpunkt aber jetzt gekommen ist.

Die agilen Methoden haben die Organisationswelt nachhaltig begeistert. Mittlerweile gibt es kaum noch Unternehmen, die diese nicht in ihre Arbeitsweisen integriert haben. Zeitgleich entstanden mit dem Erscheinen der agilen Philosophien auch Ansätze für die Agile Budgetierung. Die Ansätze der Agilen Budgetierung konnten sich aus mannigfaltigsten Gründen bisher jedoch nicht etablieren. Zum einen fehlten empirisch fundierte Erkenntnisse, was für junge Modelle nicht ungewöhnlich ist (Hofmann, 2009, S.70-72). Denn nicht jedes Unternehmen zieht unbedingt einen Gewinn aus der frühen Veränderung etablierter Unternehmenssteuerungselemente. Darüber hinaus stellen einige Ansätze der agilen Budgetierung, wie z.B. das Beyond Budgeting, veränderte Managementmodelle dar, die eine Dezentralisierung von Entscheidungsfindungen mit sich bringen (vgl. Hofmann, 2009, S.70-72). Folglich scheitern diese Modelle oftmals an der breiten Akzeptanz des Managements, da bewusst Macht abgegeben werden muss, um schnelle und kundenorientierte Entscheidungen treffen zu können.

Mittlerweile sind aus vielen agilen Initiativen dank sukzessiv entstandener Top-Down Stoßrichtungen agile Transformationen geworden. Nun stellt man in vielen Fällen fest, dass die klassische Budgetierung mit den agilen Arbeitsweisen nicht mehr funktioniert, da ein anderer Grundgedanke der Werterstellung zu Grunde liegt. In der bisherigen Werterstellung kennt man die gewünschten Inhalte und steuert über die Budgets die entsprechende zeitliche Umsetzung. Die agile Werterstellung wird bewusst gewählt, wenn Budget und zeitliche Umsetzung bekannt sind, nicht aber die Inhalte. Diese werden iterativ in enger Zusammenarbeit mit dem Kunden erarbeitet. Da sich die agile Werterstellung zunehmend etabliert hat, ist jetzt der geeignete Zeitpunkt, um vorhandene Erkenntnisse aufzufrischen und mit dem jetzigen Zeitgeist in Einklang zu bringen.

Doch was genau bedeutet Agile Budgetierung?

Agile Budgetierung ist ein Gattungsbegriff, der diverse Budgetierungsansätze und Stoßrichtungen in sich vereint. Es gibt hierbei keinen konkreten Ansatz, Agile Budgetierung besteht hingegen aus einer Vielzahl durchdachter Methoden und Vorgehensweisen in verschiedenen Ausbaustufen. Dazu zählen beispielsweise Advanced Budgeting, Moderne Budgetierung, Beyond Budgeting oder der partizipative Budgetierungsprozess (Bilić, 2011; Röcke, 2014).

Die Auswirkungen auf die Unternehmenssteuerung sind dabei erheblich. Denn das Controlling muss sich an die sich stets verändernden Anforderungen und Rahmenbedingungen anpassen, damit sich dieses weiterentwickeln kann. (Dufft et al., 2018). Denn genau das Verfolgen von Veränderungen im Unternehmensumfeld und deren Auswirkungen auf das Geschäftsmodell sind wichtige Aufgaben des Controllings (Buchholz & Knorre, 2019).

Die Hauptforderung Agiler Budgetierung in der konsequenten Etablierung ist, die dezentrale Entscheidungsfindung zu forcieren, um möglichst schnelle und kundenwirksame Entscheidungen dort treffen zu können, wo sie benötigt werden. Auch um die Effekte agiler Arbeitsweisen (enge inhaltliche Absprachen mit Kunden, sowie kurze und schnelle Lieferintervalle) weiterhin zu stärken. Ein Beispiel dafür kann eine temporäre fachliche Unterstützung des operativen Teams sein, um innerhalb eines Iterationsintervalls dem Kunden eine optimalere Lösung zu präsentieren, um eine Folgebeauftragung sicherzustellen.

Hybride Budgetierung als Lösungsweg – Ein Praxisbeispiel

Um das Ganze mal zu veranschaulichen, möchte ich hier einen Use Case vorstellen, den wir für einen Kunden entwickelt haben.

Die Ausgangslage

Der Kunde hat eine Business Unit mit neun Abteilungsleitern Jeder Abteilungsleiter verantwortet einen eigenen Fachbereich mit einer operativen Kernmannschaft. Die Mehrheit der operativen Mannschaft ist in Teams aufgeteilt, die bereits mehrheitlich agil arbeiten. Obwohl die Wertschöpfungsziele nur erreicht werden können, wenn alle Fachbereiche integriert zusammenarbeiten, behinderten starre Einzelbudgets die Bewertung der ausgelieferten Wertschöpfungseinheiten und das Erreichen der gesetzten Wertschöpfungsziele. Zudem haben versteckte Budgetreserven innerhalb der Fachbereiche das Budget der Business Unit derart in die Höhe getrieben, dass eine wirtschaftliche Wertschöpfung aus Sicht der Gesamtbusiness Unit kaum noch realisierbar war.

Der Lösungsweg

Zunächst wurde von einer Einzelbudgetierung auf Fachbereichsebene auf eine Gesamtbudgetierung auf Business Unit Ebene umgestellt. Dadurch konnten individuelle Budgetreserven identifiziert und in einer kleineren Budgetreserve, die nun der gesamten Business Unit zur Verfügung steht, gebündelt werden. Die Abteilungsleiterinnen und Abteilungsleiter haben sich parallel dazu gemeinsam entschlossen, zukünftig funktionsübergreifend zusammenarbeiten, um die richtigen Entscheidungen für das Business zu treffen.

Die Umsetzung in die Praxis

Hierbei unterscheiden wir in zwischen zwei Budgetformen, „Run the Business“, also alle Kosten des laufenden Betriebs und „Grow the Business“, also alle Kosten des Betriebswachstums.

„Run the Business“ beinhalten alle Kosten, die benötigt werden, um eine Business Unit für ein Jahr zu unterhalten. Dabei werden als Grundlage nur die absolut notwendigen Kosten genommen. Im Kern bestehen die Kosten vor allem aus den Personalvollkosten. Dieses Budget wird jährlich fixiert und die laufenden Kosten dagegengehalten. Personalabgänge entlasten das Budget, Personalzugänge sind nur möglich, sofern Personalabgänge verzeichnet wurden oder Personalzugänge als notwendige, entstehende Kosten eingeplant sind. Die Budgetierung erfolgt klassisch, d.h. statisch auf das Jahr verteilt.

„Grow the Business“ sind alle weiteren Kosten, die dazu dienen, das Geschäft der Business Unit zu steigern, z.B. R&D Kosten, Marketingausgaben, besondere Opportunitätskosten innerhalb der Fachabteilungen und Personalkosten, sofern sie dem Wachstum des Business dienen.

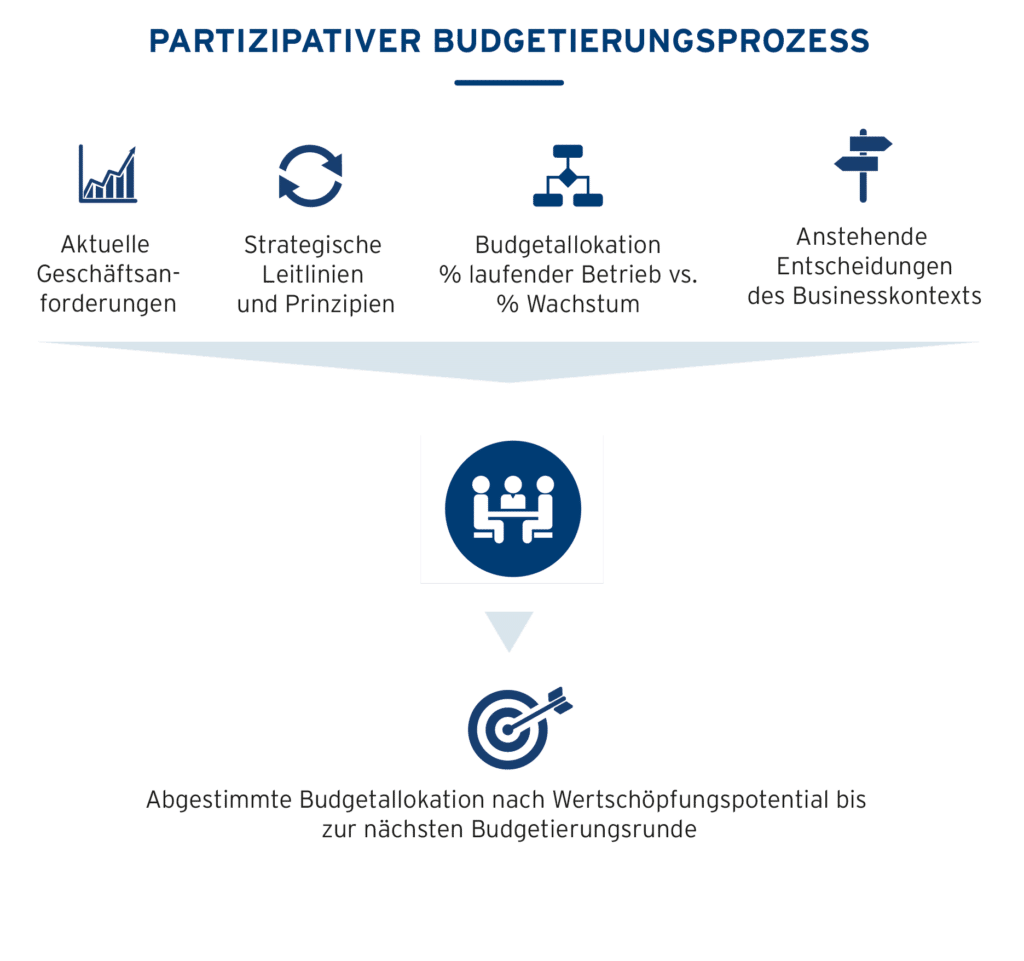

Sämtliche Abteilungsleiter der Business Unit treffen sich nun einmal im Quartal, um für das kommende Quartal über die Mittelverwendung abzustimmen. Dabei stehen ihnen allerdings nur Mittel zur Verfügung, die an relative Budgets gekoppelt sind, in diesem Fall die Gewinn- und Verlustrechnung des Vorquartals. Je nach Geschäftserfolg stehen also in dieser Budgetentscheidungsrunde mehr oder weniger hohe finanzielle Mittel zur Verfügung. D.h. die statischen Budgets werden bedient und im Erfolgsfall kommt es zu einer Erhöhung des Budgets. Damit können Budgetentscheidungen transparent und dezentral getroffen werden, ohne dass eine Mittelüberschreitung notwendig ist.

Als Abstimmungsinstrument wird der partizipative Budgetierungsprozess genutzt, d.h. mit gleichem Stimmrecht müssen sich die Abteilungsleiter über die Mittelverwendung und die Priorisierung der Mittelverwendung mit einer einfachen Mehrheit einig sein. Es muss also für Mittelverwendungen innerhalb der Entscheidungsrunde geworben werden. Damit wird eine hohe Ausrichtung der gesamten Business Unit an der zu erreichenden Wertschöpfung sichergestellt.

Abbildung 1: Eigene Darstellung des partizipativen Budgetierungsprozesses

Herausforderungen bei der Umstellung

Die Umstellung von Individual- auf Gesamtbudget verlief unkompliziert, da sich das Budget durch die identifizierten Budgetreserven auf Fachabteilungsebene entspannen konnte.

Schwierigkeiten gab es im Bereich „Grow the Business“ durch die Verwendung relativer Budgets bezüglich der Personalkosten. Handelt es sich um externes Personal, das über Dienstleistungsverträge eingekauft wird, passen die entstehenden Kosten in eine Quartalsbetrachtung – Sofern die Budgethöhe eine entsprechende Ausgabe ermöglicht und die Dienstleistungsverträge flexibel genug sind (bzgl. Kündigungsfristen).

Die Herausforderung entstand durch Festanstellungen. Jene Kosten gehören richtigerweise in die Budgetgattung „Run The Business“, selbst wenn die Festanstellung durch ein Business Wachstum gerechtfertigt ist, stoßen diese dann eine Neubewertung des „Run the Business“ Budgettopfs an. Fixe Personalkosten können keiner volatilen Budgetierungsbetrachtung unterliegen, daher benötigt man einen Regelprozess, um Zu- und Abgänge im „Run the Business“ Budgetierungstopf korrekt abzuwickeln.

Benefit des Use Cases

Mit diesem Hybridmodell können die nachfolgenden Budgetierungsproblematiken in den Griff bekommen werden:

- Regelmäßige Budgetüberschreitungen bei dezentralen Budgetentscheidungen

- Richtige Priorisierung anstehender Businessentscheidungen über Abteilungsbetrachtungen hinaus, gerade bei schwankenden Umsatzzahlen

- Eliminierung von team- und abteilungsspezifischen Budgetpuffern, die sich in rein klassischen Budgetierungsverfahren schnell zu unkontrollierbaren Größen entwickeln

- Erhöhte Motivation teilnehmender Mitarbeitender durch die Möglichkeit dezentraler Entscheidungsgremien für „Grow the Business“ Entscheidungen

Welche Erfolgsfaktoren sind bei Agiler Budgetierung zu beachten?

Wie bei der Anwendung agiler Methoden gilt es auch bei der Agilen Budgetierung, folgende Erfolgsfaktoren zu beachten:

- Regelmäßige interne Kommunikation, um Verständnis für den Richtungswechsel zu schaffen

- Das Commitment vonseiten des Managements, die eingeschlagene Veränderung nicht nur mitzutragen, sondern sich selbst aktiv einzubringen und als Vorbild zu agieren

- Die Dekommisionierung nicht gelebter Prozesse innerhalb der äußeren Rahmenbedingen, wie z.B. rechtlicher Vorgaben

- Veränderungsbegleitung durch erfahrene Change Agents, da die Umstellung der Budgetierung neue Verhaltensweisen von Management und Mitarbeitenden erfordert.

Fazit

Da Planungsintervalle und -inhalte nicht mehr mit der Auslieferung der Werterstellung zusammenpassen, ist genau JETZT der ideale Zeitpunkt, um sich die Methoden und Werkzeuge agiler Budgetierung vor Augen zu führen.

Dabei zeigt die Praxis, dass jedes Unternehmen einen anderen Kontext hat, in dem agiles Arbeiten und Budgetierung zusammenfinden müssen. Indes liegt die Problematik nicht in der Systematik, sondern in den Details. Durch die clevere Kombination einzelner Methoden und Erfolgsbausteine kann sich eine passende Annäherung der Budgetierung zur tatsächlich gelebten Werterstellung so aufbauen, dass der passgenaue Ansatz eruiert und etabliert werden kann.

Das ist, wie eingangs beschrieben, nichts Neues, aber der richtige Moment, genau jetzt darüber nachzudenken.

Die gesamte Tiba Magazin Ausgabe 2021

Die Tiba Magazin Ausgabe dreht sich um die Themen Leadership und Corporate Culture 4.0 – Wie Organisationen Digitalisierungs- und Transformationsprojekte erfolgreich gestalten. Sie können die gesamte Tiba Magazin Ausgabe 2021 jetzt kostenlos herunterladen.

Download

Literaturverzeichnis:

Bilić, A., (2011). Neue Entwicklungen in der Budgetierung. Kritische Analyse., S. 47-53

Buchholz, U. & Knorre, S. (2019). Interne Kommunikation und Unternehmensführung. Theorie und Praxis eines kommunikationszentrierten Managements . Wiesbaden: Springer Gabler.

Dufft, N., Remmel, U. & Breden, T. (2018). Neues Denken für Controller. Controlling & Management Review, 62 (4), 34-39.

Hofmann, M., (2009). Entwicklung der klassischen Budgetierung durch neue Verfahrensansätze und Konzepte– Analyse und Gegenüberstellung von Better und Beyond Budgeting, 62, 70-72.

Röcke, A. (2014), Framing Citizen Participation: Participatory Budgeting in France, Germany and the United Kingdom, Palgrave Macmillan